Dívida de Consumo x Dívida de Alavancagem

Nem toda dívida é igual. Embora a palavra “dívida” costume trazer uma conotação negativa, é importante diferenciar quando ela representa apenas um gasto imediato e quando pode ser usada de forma estratégica para gerar crescimento.

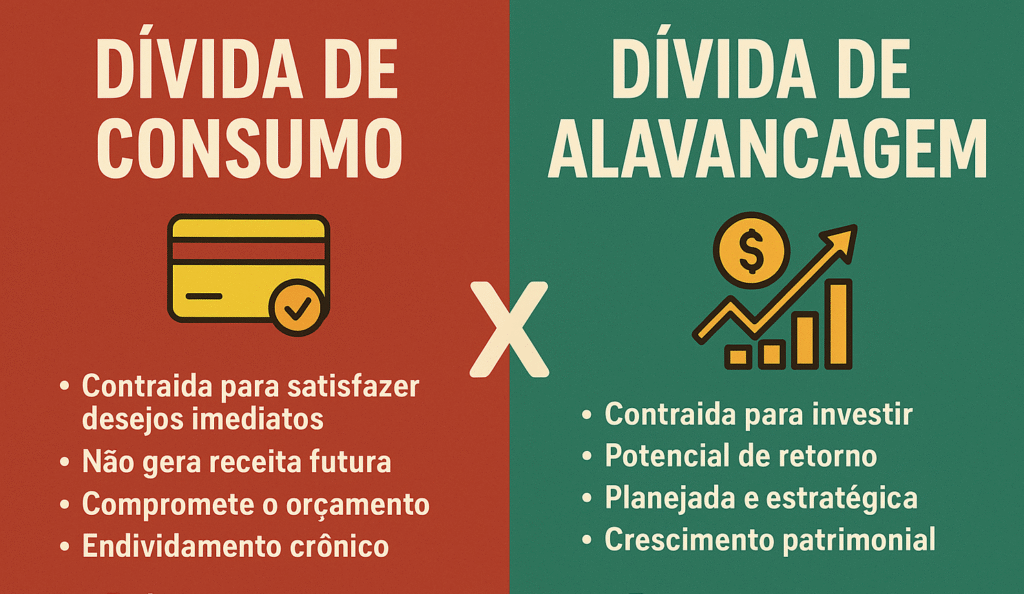

🔴 Dívida de Consumo

Definição: É aquela contraída para satisfazer desejos imediatos, sem gerar retorno financeiro.

Exemplos: compras parceladas de roupas, celulares de última geração, viagens não planejadas, gastos com lazer.

Características:

Atende a uma necessidade momentânea.

Não gera receita futura.

Pode comprometer o orçamento com juros altos (como cartão de crédito e cheque especial).

Risco: Quando mal administrada, leva ao endividamento crônico e à dificuldade de construir patrimônio.

🟢 Dívida de Alavancagem

Definição: É aquela contraída com o objetivo de investir em algo que pode gerar retorno no futuro.

Exemplos: financiamento de um imóvel para aluguel, crédito para expandir um negócio, empréstimo para estudos que aumentem a qualificação profissional.

Características:

É planejada e estratégica.

Tem potencial de retorno financeiro maior que o custo da dívida.

Envolve análise de risco e projeção de resultados.

Benefício: Se bem utilizada, acelera o crescimento patrimonial e profissional.

⚖️ Comparando os dois tipos

Consumo → reduz riqueza (porque tira dinheiro do bolso).

Alavancagem → pode aumentar riqueza (se houver retorno maior que o custo da dívida).

👉 A chave está na consciência e no planejamento: usar o crédito apenas como ferramenta de alavancagem, evitando cair no ciclo de consumo imediato que gera endividamento sem benefícios futuros.